Przy zakupie albo finansowaniu mieszkania najwięcej zależy od tego, jak działa hipoteka i co realnie oznacza dla właściciela, banku oraz przyszłego kupującego. W tym tekście wyjaśniam, kiedy powstaje, gdzie się ją wpisuje, ile kosztuje, jak sprawdzić księgę wieczystą i jakie ryzyka pojawiają się przy sprzedaży lokalu. Skupiam się na praktyce, bo to ona najczęściej decyduje o tempie i bezpieczeństwie transakcji.

Najważniejsze fakty, które warto mieć przed oczami

- To prawo jest przypisane do nieruchomości, a nie do samego właściciela. Dlatego przy sprzedaży obciążenie nie znika automatycznie.

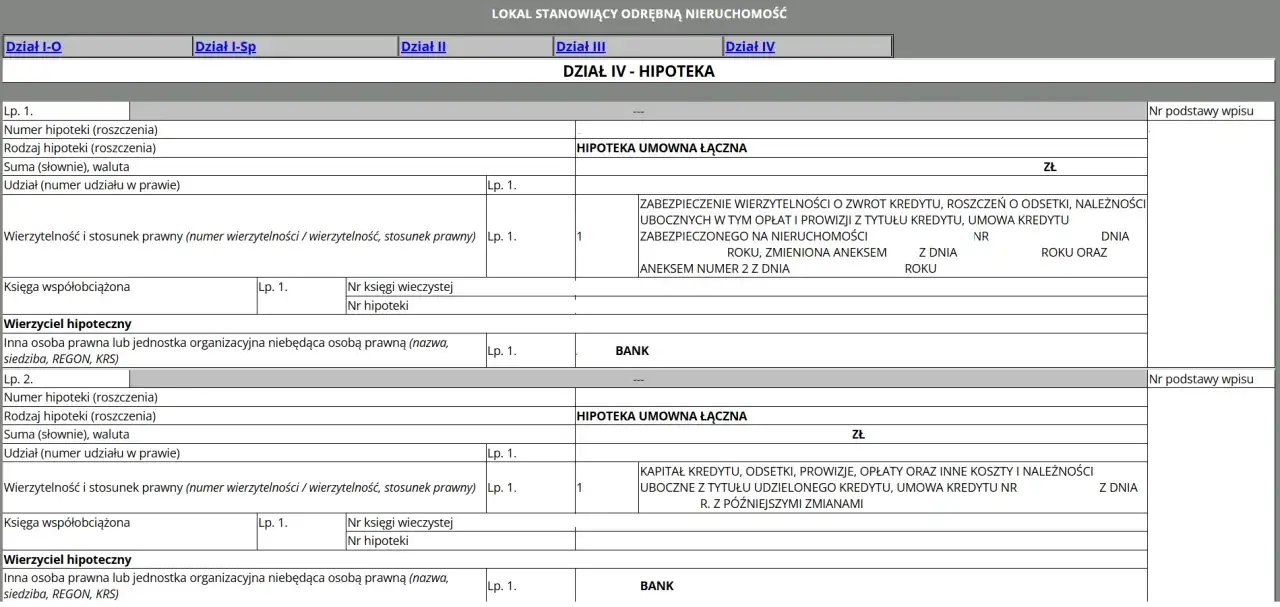

- Kluczowy jest dział IV księgi wieczystej. Tam widać wpisy dotyczące zabezpieczenia i ich kolejność.

- Do powstania zabezpieczenia potrzebny jest wpis do księgi. Sam zapis w umowie nie wystarcza.

- Obecnie wpis kosztuje 200 zł, a jego wykreślenie 100 zł. Dobrze uwzględnić to już na etapie planowania transakcji.

- Mieszkanie z takim obciążeniem da się sprzedać. Trzeba jednak wcześniej ustalić saldo, dokumenty z banku i sposób rozliczenia ceny.

Na czym polega hipoteka przy mieszkaniu

To ograniczone prawo rzeczowe służące zabezpieczeniu konkretnej wierzytelności pieniężnej. W praktyce oznacza to, że wierzyciel może dochodzić zapłaty z mieszkania nawet wtedy, gdy lokal zmieni właściciela. Prawo „przykleja się” do nieruchomości, a nie do osoby.

Najczęściej spotykam tu dwa porządki odpowiedzialności. Dłużnik osobisty odpowiada za spłatę całym majątkiem, a dłużnik rzeczowy odpowiada tylko obciążonym lokalem. To ważne zwłaszcza wtedy, gdy właściciel mieszkania nie jest jednocześnie kredytobiorcą.

Dłużnik osobisty i dłużnik rzeczowy

Jeżeli ktoś bierze kredyt na zakup lokalu, zwykle odpowiada za jego spłatę osobiście. Jeśli jednak lokal staje się zabezpieczeniem, właściciel musi pamiętać, że wierzyciel ma dodatkową drogę dochodzenia należności. Nie jest to to samo co zwykły dług konsumencki, bo tutaj znaczenie ma również sama nieruchomość.

Przeczytaj również: Po jakim czasie można sprzedać mieszkanie bez podatku? Sprawdź zasady

Jakie lokale najczęściej obejmuje obciążenie

- odrębną własność lokalu mieszkalnego,

- udział we współwłasności mieszkania lub nieruchomości,

- spółdzielcze własnościowe prawo do lokalu, jeśli ma księgę wieczystą.

W dokumencie pojawia się też suma zabezpieczenia, czyli górny limit odpowiedzialności nieruchomości. To nie jest automatycznie równe całemu zadłużeniu, tylko kwota, do której lokal może odpowiadać za spłatę. Żeby sprawdzić taki wpis bez stresu, trzeba jeszcze zobaczyć, gdzie dokładnie pojawia się on w księdze wieczystej.

Jak działa wpis w księdze wieczystej

Ja zawsze zaczynam od działu IV, bo to tam widać obciążenia i ich kolejność. Jeśli pojawia się wzmianka, traktuję ją jako sygnał, że sprawa jest jeszcze w toku i nie zamykam oceny transakcji na podstawie samej rozmowy ze sprzedającym.

- Ustalasz podstawę wpisu. Najczęściej jest to dokument od banku albo innego wierzyciela, który wskazuje wierzytelność, kwotę i nieruchomość.

- Składasz wniosek do sądu wieczystoksięgowego. Robi to właściciel, notariusz albo pełnomocnik, zależnie od sytuacji i przyjętego trybu sprzedaży.

- Sąd bada poprawność formalną. Nie negocjuje warunków kredytu, tylko sprawdza, czy dokumenty są kompletne i zgodne z wnioskiem.

- Po spłacie bierzesz zgodę na wykreślenie. To tak zwany list mazalny, czyli pisemne oświadczenie wierzyciela pozwalające usunąć wpis.

Na rynku wtórnym nie opieram się wyłącznie na zapewnieniu sprzedającego. Najlepszy punkt wyjścia to aktualna treść księgi, a dopiero potem rozmowa o pieniądzach, terminach i wydaniu lokalu. Sam wpis to jednak dopiero początek, bo liczą się też koszty i dokumenty, które trzeba złożyć po drodze.

Ile to kosztuje i jakie dokumenty przygotować

Przy mieszkaniu koszty formalne nie są wysokie, ale trzeba je uwzględnić, bo potrafią rozbić budżet na końcowym etapie. Obecnie najważniejsze opłaty wyglądają tak:

| Czynność | Obecna opłata | Co warto wiedzieć |

|---|---|---|

| Odpis zwykły księgi wieczystej | 45 zł | Przydaje się do szybkiego sprawdzenia stanu prawnego lokalu. |

| Wpis ograniczonego prawa rzeczowego | 200 zł | To standardowa opłata sądowa przy ustanawianiu zabezpieczenia. |

| Wykreślenie wpisu | 100 zł | To połowa opłaty od wpisu, zwykle po spłacie i zgodzie wierzyciela. |

Do wniosku potrzebujesz numeru księgi, dokumentu stanowiącego podstawę wpisu, danych właściciela i nieruchomości. Przy współwłasności albo wspólności majątkowej często dochodzą jeszcze zgody innych osób. Jeśli lokal ma być sprzedany, bank zwykle przygotowuje też informację o saldzie i warunkach spłaty, bo bez tego wykreślenie wpisu przeciąga się niepotrzebnie. Gdy to jest już jasne, najważniejsze staje się sprawdzenie, czy obciążenie nie utrudni zakupu albo późniejszej sprzedaży.

Co sprawdzić przed zakupem mieszkania z obciążeniem

Obciążone mieszkanie da się kupić bez problemu, ale trzeba wejść w transakcję z pełnym obrazem sytuacji. Najwięcej kłopotów widzę wtedy, gdy kupujący patrzy tylko na cenę ogłoszenia, a nie na to, co dzieje się w księdze i w banku sprzedającego.

| Co widzę w księdze | Co to znaczy | Jak reaguję |

|---|---|---|

| Wpis w dziale IV | Lokal jest obciążony zabezpieczeniem. | Sprawdzam saldo, wierzyciela i zasady wykreślenia. |

| Wzmianka o wniosku | Sprawa jeszcze trwa i wpis może się zmienić. | Nie zakładam, że stan prawny jest już zamknięty. |

| Kilka wpisów w tym samym dziale | Znaczenie ma kolejność i pierwszeństwo zaspokojenia. | Ustalam, który wpis jest starszy i jak to wpływa na sprzedaż. |

| Brak zgody na wykreślenie | Obciążenie nie zniknie samo po spłacie deklarowanej „na słowo”. | Proszę o list mazalny jeszcze przed finalizacją aktu. |

| Współwłasność lub wspólność majątkowa | Potrzebne mogą być dodatkowe podpisy. | Sprawdzam, kto faktycznie musi wyrazić zgodę na transakcję. |

Przy sprzedaży na rynku wtórnym część ceny często trafia bezpośrednio do wierzyciela, a reszta do sprzedającego. To normalny model, ale wymaga precyzyjnego rozpisania w akcie i wcześniejszego uzgodnienia terminu przelewu. To właśnie na tym etapie najłatwiej uniknąć nerwowych telefonów do banku i przesuwania terminu podpisania aktu.

Najczęstsze błędy, które potem kosztują czas i nerwy

Z mojego doświadczenia najwięcej opóźnień rodzi nie sam wpis, tylko założenie, że „jakoś się to dopnie po drodze”. W praktyce prawie zawsze kończy się to dodatkowymi wizytami, brakującym podpisem albo przesunięciem wypłaty środków.

- Mylenie salda z pierwotną kwotą kredytu. Do spłaty potrzebna jest bieżąca informacja z banku, a nie wysokość umowy sprzed kilku lat.

- Sprawdzanie tylko właściciela, a nie działu IV. Sama osoba sprzedającego nie mówi jeszcze nic o ciężarach na lokalu.

- Ignorowanie wzmianki. To częsty powód, dla którego kupujący czeka dłużej, niż zakładał na początku.

- Odkładanie listu mazalnego. Bez zgody wierzyciela wykreślenie wpisu może utknąć nawet wtedy, gdy dług został już spłacony.

- Pominięcie współwłaściciela albo małżonka. Brak jednego podpisu potrafi zatrzymać całą sprzedaż.

Najbardziej ryzykowna jest sytuacja, w której strony liczą na ustne ustalenia. Przy nieruchomości to za mało, bo każda nieścisłość później wraca jako opóźnienie, koszt albo dodatkowa wizyta w banku. Kiedy te punkty są dopięte, sprzedaż mieszkania przebiega spokojniej i bez niespodzianek w ostatniej chwili.

Jak domknąć sprzedaż mieszkania bez blokady w księdze

Jeśli chcesz sprzedać albo kupić lokal bez nerwów, trzymaj prostą kolejność działań. Najpierw sprawdzasz stan prawny, potem ustalasz pieniądze, a dopiero na końcu rezerwujesz termin podpisu. Na lokalnym rynku mieszkań w Opocznie i okolicach taki porządek zwykle robi większą różnicę niż drobne kosmetyczne poprawki w ogłoszeniu.

- Sprawdź aktualny odpis księgi wieczystej. Bez tego nie ocenisz realnego stanu lokalu.

- Poproś bank o saldo i zgodę na wykreślenie. To pozwala ustawić właściwą kwotę przelewu i harmonogram aktu.

- Ustal, kto i kiedy składa wniosek. Jeśli sprawa idzie przez notariusza, dopilnuj kompletności dokumentów jeszcze przed wizytą.

- Rozpisz sposób rozliczenia ceny w akcie. Jasny podział płatności ogranicza ryzyko nieporozumień.

Jeżeli te cztery kroki są gotowe, obciążenie przestaje być problemem, a staje się zwykłym elementem transakcji. Dobrze przygotowane dokumenty, aktualne saldo i porządek w księdze wieczystej zwykle skracają rozmowy z kupującym bardziej niż jakikolwiek zabieg marketingowy.