Emerytura w Polsce nie jest zwolniona z podatków automatycznie, ale zasady jej rozliczania są logiczne, gdy rozdzieli się zaliczkę, składkę zdrowotną i roczne zeznanie. Właśnie dlatego podatek od emerytury warto rozumieć od podstaw: wtedy łatwiej ocenić, ile pieniędzy faktycznie zostaje co miesiąc i kiedy trzeba liczyć się z dopłatą. To szczególnie ważne, jeśli poza świadczeniem masz jeszcze pracę, wynajem albo planujesz większe wydatki z domowego budżetu.

Najważniejsze zasady, które porządkują temat

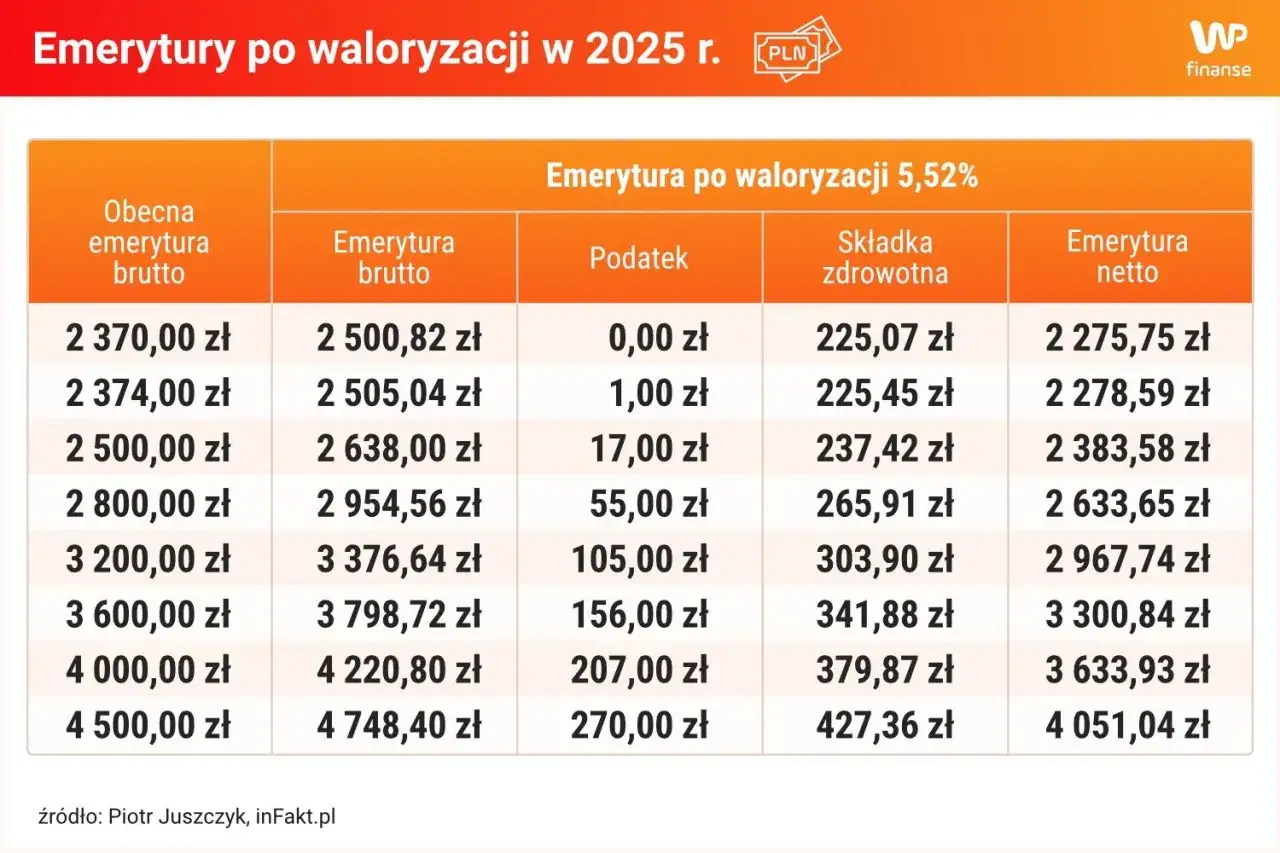

- Przy samym świadczeniu do 2 500 zł brutto miesięcznie ZUS zwykle nie pobiera zaliczki na PIT.

- Skala PIT to 12% do 120 000 zł i 32% od nadwyżki, a kwota zmniejszająca podatek wynosi 3 600 zł.

- Od emerytury potrącana jest też składka zdrowotna 9% podstawy wymiaru.

- PIT-40A często zastępuje roczne zeznanie, ale tylko wtedy, gdy nie masz innych dochodów, ulg ani wspólnego rozliczenia.

- Ulga dla pracujących seniorów daje zwolnienie do 85 528 zł, ale działa tylko po spełnieniu konkretnych warunków.

- Jeśli z rozliczenia wynika dopłata, w wielu przypadkach organ rentowy rozlicza ją w kolejnym świadczeniu, zamiast zostawiać Cię z osobnym przelewem.

Jak działa podatek od emerytury w praktyce

Ja zawsze rozdzielam trzy elementy: zaliczkę na PIT, składkę zdrowotną i roczne rozliczenie. Według podatki.gov.pl kwota wolna od podatku wynosi 30 000 zł, skala PIT to 12% do 120 000 zł i 32% od nadwyżki, a kwota zmniejszająca podatek to 3 600 zł. ZUS podaje, że składka zdrowotna od świadczeń emerytalno-rentowych wynosi 9% podstawy wymiaru, więc nawet gdy nie ma zaliczki na PIT, wypłata brutto nie jest kwotą „na rękę”.

| Element | Co oznacza | Skutek dla emeryta |

|---|---|---|

| Zaliczka na PIT | Potrącenie podatku w trakcie roku | Obniża miesięczną wypłatę, ale nie zawsze oznacza ostateczny podatek |

| Kwota wolna | 30 000 zł rocznie w skali podatkowej | Przy niższych świadczeniach zaliczka często wynosi 0 zł |

| Skala podatkowa | 12% do 120 000 zł i 32% powyżej tego progu | Znaczenie rośnie, gdy masz też inne dochody opodatkowane skalą |

| Składka zdrowotna | 9% podstawy wymiaru | Jest potrącana niezależnie od tego, czy w danym miesiącu jest PIT |

W praktyce najważniejsze jest to, że emerytura nie jest jednym stałym numerem: jej wartość netto zależy od przepisów podatkowych, innych dochodów i tego, czy organ rentowy stosuje ulgę przy zaliczce. Gdy ten układ jest jasny, łatwo przejść do pytania, kiedy zaliczka w ogóle nie pojawia się na wyciągu.

Kiedy emerytura nie generuje zaliczki na PIT

Najprostsza zasada brzmi tak: przy samym świadczeniu do 2 500 zł brutto miesięcznie ZUS zwykle nie pobiera zaliczki na podatek, bo taka kwota mieści się w kwocie wolnej. To jednak nie jest obietnica „braku podatku na zawsze” - jeśli masz dodatkową pracę, najem albo inne dochody opodatkowane skalą, roczne rozliczenie może wyglądać inaczej.

| Sytuacja | Co zwykle dzieje się w trakcie roku | Na co zwrócić uwagę później |

|---|---|---|

| Emerytura do 2 500 zł brutto | Zaliczka PIT zwykle wynosi 0 zł | Przy samym świadczeniu rozliczenie bywa proste |

| Emerytura powyżej 2 500 zł brutto | Zaliczka na PIT jest pobierana | Netto spada, ale roczne rozliczenie może jeszcze coś skorygować |

| Emerytura plus inne dochody | W grę wchodzi suma różnych źródeł | Trzeba sprawdzić, czy nie pojawi się dopłata albo obowiązek złożenia zeznania |

Ja traktuję ten próg jako praktyczny punkt orientacyjny, nie magiczną granicę. Jeśli emerytura jest blisko 2 500 zł, nawet drobna zmiana świadczenia albo dodatkowa wypłata może przesunąć Cię do innego wariantu rozliczenia. Gdy rozumiesz ten próg, łatwiej rozszyfrować działania ZUS i KRUS w ciągu roku.

Jak ZUS i KRUS pobierają zaliczki w trakcie roku

Organ rentowy nie czeka do końca roku z całym rozliczeniem. Jeśli pobierasz świadczenie regularnie, potrącenia są liczone na bieżąco, a na koniec dostajesz dokument, który pokazuje efekt tych obliczeń: PIT-40A albo PIT-11A. Formularz trafia do urzędu skarbowego do końca stycznia, a do Ciebie do końca lutego, więc już wtedy wiesz, czy temat kończy się spokojnie, czy wymaga jeszcze rocznej korekty.

- PIT-40A - roczne obliczenie podatku, gdy organ rentowy sam zamyka rok i nie widać nadpłaty.

- PIT-11A - informacja o dochodzie, z której zwykle sam składasz rozliczenie roczne.

- EPD-18 - wniosek o pobieranie zaliczki z pomniejszeniem albo bez pomniejszania o 1/12 kwoty zmniejszającej podatek.

- EPD-17 - przydaje się, gdy wiesz, że w trakcie roku lepiej pobierać wyższą zaliczkę, żeby uniknąć dopłaty.

To jest miejsce, w którym wiele osób niepotrzebnie ufa samej wypłacie miesięcznej. Ja zawsze sprawdzam, czy dokument roczny pokazuje pełny obraz, bo właśnie tam wychodzi, czy wszystko zostało pobrane w odpowiedniej wysokości. Następny krok to już samo zeznanie roczne, czyli pytanie: czy trzeba cokolwiek robić samemu.

Jak rozlicza się emeryturę w zeznaniu rocznym

Jeśli z ZUS lub KRUS dostajesz tylko PIT-40A i nie masz innych dochodów opodatkowanych według skali, ulg podatkowych ani wspólnego rozliczenia, zwykle nie musisz składać zeznania. Gdy jednak korzystasz z ulgi, chcesz rozliczyć się z małżonkiem, masz dochody z pracy lub z działalności nierejestrowanej, wchodzi już PIT-37 albo PIT-36. Warto też pamiętać, że zeznania składa się od 15 lutego do 30 kwietnia.

| Sytuacja | Co robisz |

|---|---|

| Tylko emerytura i brak dodatkowych ulg | Zwykle nic nie składasz, bo PIT-40A zastępuje zeznanie roczne |

| Chcesz przekazać 1,5% podatku | Składasz PIT-OP |

| Masz inne dochody opodatkowane skalą | Składasz PIT-37 |

| Masz dochody zagraniczne albo rozliczasz się z przedsiębiorczym małżonkiem | Składasz PIT-36 |

To praktyczna rzecz, o której wielu seniorów nie wie: jeśli z PIT-40A wynika niedopłata, nie biegniesz z przelewem od razu do urzędu. ZUS potrąci ją z emerytury za marzec albo kwiecień kolejnego roku. Jeśli zaś chcesz przekazać 1,5% podatku na organizację pożytku publicznego, służy do tego PIT-OP. To prowadzi już prosto do kolejnego tematu: co zmienia praca po osiągnięciu wieku emerytalnego.

Co zmienia praca na emeryturze

To jest jeden z najbardziej mylących fragmentów całego systemu. Ulga dla pracujących seniorów nie obniża samej emerytury; działa wtedy, gdy osiągnąłeś wiek emerytalny, ale nie pobierasz jeszcze świadczenia i nadal pracujesz lub uzyskujesz objęte ulgą przychody. Dla kobiet próg wieku to 60 lat, dla mężczyzn 65 lat, a roczny limit zwolnienia wynosi 85 528 zł łącznie także z ulgą na powrót i ulgą dla rodzin 4+.

- Ulga dotyczy tylko określonych przychodów, a nie każdej umowy.

- Nie obejmuje np. umowy o dzieło.

- Wymaga podlegania ubezpieczeniom społecznym z danego tytułu.

- Jeśli pobierasz już emeryturę z ZUS, KRUS albo systemów mundurowych, warunek ulgi co do zasady nie jest spełniony.

W praktyce ulga ma sens głównie dla osób, które świadomie przesuwają moment przejścia na świadczenie i chcą przez ten czas pracować bez podatkowego dociążenia do limitu. Gdy emerytura już wpływa na konto, lepiej patrzeć na zwykłe zasady rozliczenia, a nie na ulgę dla seniorów. Po tej części zostają już głównie błędy, które najczęściej psują obraz domowego budżetu.

Najczęstsze pomyłki przy rozliczaniu świadczenia

Najczęstszy błąd, który widzę, to traktowanie wypłaty brutto jak kwoty „na rękę”. Drugi to przekonanie, że brak zaliczki na PIT w miesiącu oznacza brak podatku w ogóle. Trzeci jest bardziej kosztowny: pominięcie dodatkowych dochodów, które zmieniają całe roczne rozliczenie.

- Ignorowanie innych źródeł dochodu - emerytura, praca, najem i dywidendy mogą razem zmienić rozliczenie.

- Pominięcie trzynastej emerytury - to też świadczenie, które może mieć potrącenia, więc nie warto liczyć go jak „czystego dodatku”.

- Brak korekty w formularzach - jeśli sytuacja zmienia się w trakcie roku, warto sprawdzić, czy ZUS ma aktualne oświadczenia.

- Rezygnacja z ulg przez brak zeznania - czasem samo PIT-40A nie wystarcza, bo trzeba złożyć PIT-37 lub PIT-36, żeby wykorzystać ulgę albo rozliczyć się wspólnie.

Tu najbardziej pomaga zwykła dyscyplina: raz do roku porównać dokument z organu rentowego z własną sytuacją i nie zakładać, że wszystko „na pewno” zgadza się samo. Dzięki temu łatwiej przewidzieć, czy miesięczny budżet wystarczy nie tylko na bieżące rachunki, ale też na większe koszty mieszkaniowe.

Jak czytać swoją emeryturę w budżecie domowym

Jeśli miałbym zostawić jedną praktyczną zasadę, to brzmi ona tak: planuj wydatki na podstawie kwoty netto, a nie kwoty brutto z decyzji o świadczeniu. Przy emeryturze, która ma pokrywać czynsz, rachunki, leki czy ratę za mieszkanie, nawet niewielka dopłata podatku potrafi zaburzyć plan, dlatego warto znać swoje formularze, próg 2 500 zł brutto i zasady rocznego rozliczenia.

- Sprawdzaj, czy Twoje świadczenie mieści się w progu, przy którym ZUS zwykle nie pobiera zaliczki.

- Przy dodatkowej pracy albo najmie licz dochód łącznie, nie osobno.

- Trzymaj kopię PIT-40A lub PIT-11A razem z decyzją o świadczeniu.

- Jeśli budżet jest napięty, zostaw margines na ewentualną dopłatę podatku.

W praktyce takie podejście pomaga też przy decyzjach mieszkaniowych: łatwiej ocenić, czy wystarczy na czynsz, media, remont albo mniejszą nieruchomość. Im szybciej liczysz na realnym netto, tym mniej zaskoczeń w ciągu roku i tym spokojniej układasz domowy budżet.