Fundacja rodzinna może uporządkować sukcesję, ochronić majątek i ułatwić zarządzanie nieruchomościami, ale tylko wtedy, gdy dobrze rozumie się jej podatkowe ograniczenia. Najważniejsze są trzy poziomy: rozliczenie po stronie samej fundacji, podatek po stronie beneficjenta oraz dodatkowe obowiązki przy aktywach takich jak mieszkania, lokale czy grunty. Poniżej rozpisuję to prosto, bez zbędnej teorii, tak żeby dało się ocenić, czy ten model pasuje do rodzinnego majątku.

Najważniejsze liczby i zasady w jednym miejscu

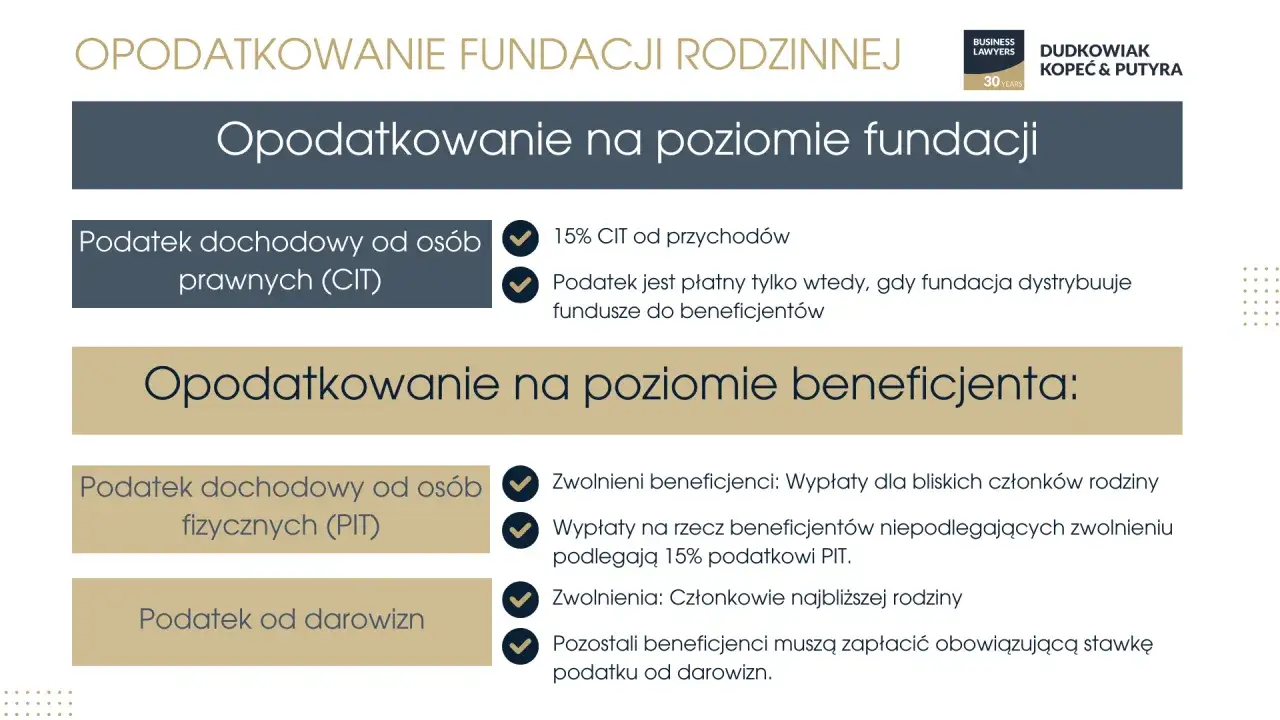

- 15% CIT dotyczy świadczeń wypłacanych beneficjentom oraz mienia wydawanego przy rozwiązaniu fundacji.

- 25% CIT pojawia się wtedy, gdy fundacja prowadzi działalność gospodarczą poza dozwolonym zakresem.

- 15% PIT płacą co do zasady pozostali beneficjenci, jeśli nie działa szczególne zwolnienie.

- Fundator i najbliżsi z grupy zero mogą korzystać ze zwolnienia PIT w granicach wskazanych w ustawie i proporcji wniesionego majątku.

- Deklarację roczną fundacja składa elektronicznie do końca trzeciego miesiąca następnego roku.

- Nieruchomości nie mają osobnej preferencji tylko dlatego, że należą do fundacji, więc nadal liczą się lokalne podatki i sens gospodarczy całej struktury.

Jak działa podstawowy model opodatkowania

Na poziomie fundacji najważniejsze jest to, że nie płaci ona podatku od wszystkiego, co zarabia. W praktyce reżim jest zbudowany tak, by opodatkowanie pojawiało się głównie wtedy, gdy majątek wychodzi z fundacji albo gdy fundacja wychodzi poza ustawowy katalog działalności. To właśnie odróżnia ten model od zwykłej spółki operacyjnej.

| Rodzaj zdarzenia | Podatek | Stawka | Co to oznacza w praktyce |

|---|---|---|---|

| Dochody z dozwolonej działalności i z posiadanych aktywów | CIT po stronie fundacji | co do zasady zwolnienie podmiotowe | Kapitał może pracować wewnątrz fundacji bez bieżącego podatku od samego gromadzenia majątku. |

| Wypłata świadczenia beneficjentowi | CIT po stronie fundacji | 15% | Podatek pojawia się w momencie przekazania wartości rodzinie. |

| Rozwiązanie fundacji i wydanie majątku | CIT po stronie fundacji | 15% | Podstawę można pomniejszyć o wartość podatkową mienia wniesionego przez fundatora. |

| Działalność gospodarcza poza katalogiem ustawowym | CIT po stronie fundacji | 25% | Tu zwolnienie przestaje działać, a do tego nie ma prawa do części ulg i odliczeń. |

| Roczne rozliczenie | Deklaracja fundacji | do końca 3. miesiąca następnego roku | Nawet bez przychodów fundacja musi pilnować obowiązków sprawozdawczych. |

Najkrócej mówiąc: fundacja rodzinna jest dobra do gromadzenia i porządkowania majątku, a nie do swobodnego przenoszenia zysków bez śladu podatkowego. To ważne rozróżnienie, bo na tym etapie często zapada decyzja, czy model ma sens przy firmie rodzinnej, czy przy portfelu mieszkań. I właśnie dlatego trzeba od razu zobaczyć, jakie aktywności są w ogóle dozwolone.

Kiedy fundacja korzysta ze zwolnienia, a kiedy je traci

Ustawowy katalog jest dość konkretny. Z aktualnych zasad wynika, że fundacja rodzinna może prowadzić działalność gospodarczą tylko w określonych obszarach, a gdy wyjdzie poza ten zakres, fiskus stosuje już 25% CIT. Jak pokazuje bieżący opis na podatki.gov.pl i sama ustawa, to nie jest instrument do klasycznego biznesu operacyjnego, tylko do zarządzania majątkiem i jego bezpiecznego utrzymywania.

- Zbywanie mienia jest dozwolone, ale nie wtedy, gdy składnik został nabyty wyłącznie po to, by go od razu sprzedać.

- Najem, dzierżawa i udostępnianie mienia mieszczą się w katalogu, dlatego nieruchomości są naturalnym składnikiem takiej struktury.

- Udziały, akcje i fundusze inwestycyjne też pasują do tego modelu, bo fundacja może pełnić rolę rodzinnego holdingu.

- Pożyczki dla spółek, w których fundacja ma udziały, dla spółek osobowych, a także dla beneficjentów są przewidziane wprost, ale później trzeba uważać na ukryte zyski.

- Obrót walutami obcymi, a także wybrane działania w gospodarstwie rolnym i gospodarce leśnej również mogą się mieścić w przepisach.

W praktyce najwięcej sporów rodzi nie sama obecność nieruchomości, tylko sposób ich wykorzystania. Jeśli fundacja trzyma mieszkanie na wynajem albo lokal usługowy i działa jak długoterminowy właściciel, model zwykle jest czytelny. Jeśli jednak ktoś próbuje zamienić fundację w maszynę do krótkiego handlu lokalami, ryzyko podatkowe rośnie bardzo szybko.

Szczególnie ostro trzeba patrzeć na najem lub udostępnianie mienia powiązanego z rodziną albo z jej biznesem. Przy składnikach używanych przez beneficjenta, fundatora lub podmiot powiązany, a zwłaszcza przy istotnym powiązaniu kapitałowym, zwolnienie może nie działać tak, jak wielu osobom się wydaje. To jeden z tych momentów, w których schemat „to przecież nadal nasza rodzina” przestaje mieć znaczenie dla podatku.

Jak wygląda podatek po stronie beneficjenta

Tu pojawia się najczęstsze nieporozumienie: wielu właścicieli zakłada, że skoro fundacja płaci własny podatek, to beneficjent już niczego nie rozlicza. To nieprawda. Podatek po stronie fundacji nie zastępuje podatku po stronie beneficjenta, tylko działa równolegle. Dlatego trzeba rozróżnić dwa poziomy opodatkowania: CIT fundacji i PIT osoby otrzymującej świadczenie.

| Scenariusz | Po stronie fundacji | Po stronie beneficjenta | Co warto zapamiętać |

|---|---|---|---|

| Beneficjent jest fundatorem albo osobą z najbliższej rodziny objętą zwolnieniem | 15% CIT od świadczenia | co do zasady 0% PIT w zakresie przewidzianym ustawą | Zwolenie zależy od statusu rodzinnego i od proporcji majątku wniesionego przez danego fundatora. |

| Beneficjent nie należy do uprzywilejowanej grupy | 15% CIT od świadczenia | 15% zryczałtowanego PIT | To już klasyczny model podwójnego obciążenia. |

| Świadczenie ma formę rzeczową, na przykład prawo do korzystania z lokalu | 15% CIT | 15% PIT albo zwolnienie, zależnie od statusu | Niepieniądze też mają wartość podatkową, więc „bezgotówkowo” nie znaczy „bez podatku”. |

| Rozwiązanie fundacji i przekazanie mienia | 15% CIT od wartości mienia po pomniejszeniu o wartość podatkową wniesionego majątku | zależnie od relacji do fundatora i rodzaju prawa do zwolnienia | Przy likwidacji nie patrzy się wyłącznie na stan konta, ale także na historię wniesionego majątku. |

To właśnie przy świadczeniach rzeczowych pojawia się najwięcej zaskoczeń. Jeśli fundacja daje beneficjentowi prawo do korzystania z mieszkania albo przekazuje inne aktywo w naturze, podatkowo trzeba je wycenić. W efekcie nawet dobrze brzmiąca konstrukcja rodzinna może generować obowiązek podatkowy, jeśli nie została policzona od początku.

Warto też pamiętać o proporcji przy kilku fundatorach. Ustawa nie traktuje wtedy wszystkiego jako jednego wspólnego worka, tylko przypisuje wartość mienia do konkretnego fundatora. Dla rodzin z bardziej złożoną historią majątku to detal, który może zmienić cały wynik podatkowy.

Nieruchomości w fundacji rodzinnej i podatki lokalne

Dla portalu nieruchomości to jest szczególnie ważny fragment: fundacja rodzinna bardzo często ma sens właśnie wtedy, gdy w grę wchodzą mieszkania na wynajem, lokale użytkowe, działki albo rodzinny budynek, który ma utrzymać wartość przez lata. Ja patrzę na to tak: jeśli majątek jest nieruchomościowy, fundacja może uporządkować własność, ale nie zwalnia z codziennej dyscypliny podatkowej.

Po pierwsze, podatek od nieruchomości pozostaje podatkiem lokalnym. Fundacja płaci go jak każdy inny właściciel, według stawek ustalanych przez gminę. Sama forma fundacji nie daje tu osobnej preferencji. Po drugie, przychodem z najmu nadal trzeba zarządzać rozsądnie, bo to, że lokal należy do fundacji, nie oznacza automatycznie pełnej swobody w jego używaniu przez rodzinę.

Przykład z życia jest prosty. Jeśli rodzina ma kilka mieszkań na wynajem w Opocznie i jeden lokal usługowy, fundacja może pełnić rolę stabilnego właściciela: pobiera czynsz, utrzymuje nieruchomości, płaci lokalny podatek i nie miesza tego z prywatną konsumpcją. Jeżeli jednak to samo mieszkanie ma służyć beneficjentowi za symboliczną opłatą albo bez rynkowego uzasadnienia, fiskus może uznać to za świadczenie podlegające opodatkowaniu. W nieruchomościach granica między zarządzaniem aktywem a prywatnym korzystaniem jest podatkowo bardzo cienka.

Druga praktyczna rzecz dotyczy sprzedaży. W ustawowym katalogu mieści się zbywanie mienia, ale nie takie nabycie, które od początku miało służyć szybkiemu odsprzedaniu. Dlatego fundacja dobrze sprawdza się przy modelu: kupić, utrzymać, wynajmować, przekazać dalej w rodzinie. Słabo działa przy modelu: kupić, wyremontować, sprzedać jak najszybciej. To już bardziej przypomina działalność developerską niż rodzinne zarządzanie majątkiem.

Jeśli ktoś myśli o fundacji głównie przez pryzmat mieszkań i lokali, najlepiej od razu rozdzielić trzy koszyki: nieruchomości na wynajem, nieruchomości do ewentualnej przyszłej sprzedaży i nieruchomości przeznaczone do prywatnego używania przez rodzinę. Taki podział nie jest formalnym wymogiem ustawy, ale w praktyce bardzo ułatwia obronę całej konstrukcji podatkowej.

Najczęstsze błędy, które podnoszą podatek

Największe problemy zwykle nie wynikają z samej fundacji, tylko z tego, że ktoś traktuje ją jak wygodne pudełko na wszystko. To kosztowny skrót myślowy. W praktyce najczęściej widzę pięć powtarzających się błędów.

- Mylenie fundacji z firmą operacyjną - jeśli w fundacji zaczyna działać regularny biznes poza katalogiem ustawowym, szybko pojawia się 25% CIT.

- Ignorowanie ukrytych zysków - pożyczki, nieodpłatne świadczenia, usługi doradcze, prawne, księgowe czy korzystanie z praw niematerialnych między fundacją a rodziną potrafią zmienić kwalifikację podatkową całej operacji.

- Udostępnianie majątku rodzinie bez wyceny - mieszkanie, samochód albo inne aktywo oddane do korzystania nie znika z systemu podatkowego tylko dlatego, że nie ma przelewu.

- Brak dopilnowania rejestracji - fundacja w organizacji traci prawo do zwolnienia, jeśli nie zostanie zgłoszona do rejestru w terminie 6 miesięcy od powstania.

- Brak rocznego rozliczenia - deklarację trzeba złożyć nawet wtedy, gdy fundacja nie miała przychodów w danym roku.

Do tego dochodzi jeszcze jeden, bardzo praktyczny błąd: zakładanie, że przy kilku fundatorach wszystko można rozliczyć „po rodzinie”, bez liczenia proporcji. Tak nie działa ani prawo podatkowe, ani późniejsza wypłata świadczeń. W fundacji rodzinnej matematyka naprawdę ma znaczenie, zwłaszcza gdy majątek pochodzi z różnych źródeł i był budowany przez więcej niż jedną osobę.

Warto też pamiętać, że fundacja nie korzysta z ulg przewidzianych dla zwykłych podatników CIT, jeśli prowadzi działalność wykraczającą poza ustawowy zakres. To oznacza, że nie da się bezkarnie przenieść do niej całej działalności gospodarczej i liczyć na automatyczne oszczędności. Tutaj oszczędność powstaje głównie z odroczenia i uporządkowania sukcesji, a nie z magicznego wyzerowania podatku.

Gdzie fundacja daje najwięcej korzyści przy rodzinnych aktywach

Najlepiej działa wtedy, gdy rodzina chce zachować kontrolę nad majątkiem, reinwestować przychody i uniknąć chaotycznego dzielenia aktywów między spadkobierców. W takim układzie fundacja jest narzędziem porządkowania własności, a nie krótkoterminową sztuczką podatkową. To ważna różnica, bo właśnie od niej zależy, czy rozwiązanie będzie stabilne przez lata.

Jeśli w portfelu są mieszkania, lokale albo grunty, fundacja może ułatwić sukcesję i oddzielić majątek od prywatnych emocji rodzinnych. Jeśli natomiast celem jest szybkie wyciąganie gotówki, konstrukcja staje się dużo mniej wygodna, bo podatki wracają przy wypłacie świadczeń. Dlatego przed wniesieniem aktywów warto policzyć nie tylko samą stawkę, ale też sposób korzystania z nieruchomości, harmonogram wypłat i to, kto ma być beneficjentem.

Najbardziej praktyczna zasada, jaką bym tu zostawiła, jest prosta: im bardziej pasywny i długoterminowy majątek, tym sensowniejsza fundacja. Im bardziej operacyjny, obrotowy i prywatnie używany, tym większa szansa na podatkowe zgrzyty. Przy nieruchomościach ta granica jest szczególnie widoczna i właśnie dlatego warto ją ustawić zanim aktywa trafią do struktury, a nie dopiero po rejestracji fundacji.