Ogólnoeuropejski Indywidualny Produkt Emerytalny to rozwiązanie dla osób, które chcą odkładać na emeryturę w formule bardziej mobilnej niż klasyczne produkty krajowe. W tym tekście pokazuję, jak działa ten instrument w Polsce, jakie daje korzyści podatkowe, gdzie są jego ograniczenia i kiedy rzeczywiście warto go rozważyć zamiast IKE, IKZE albo PPK. Z mojej perspektywy to temat ważny nie tylko dla osób pracujących za granicą, ale też dla każdego, kto chce świadomie poukładać długoterminowe finanse.

Najważniejsze fakty, które warto znać przed decyzją

- OIPE to dobrowolny produkt emerytalny z unijną mobilnością, czyli można go przenosić między krajami UE zgodnie z zasadami produktu.

- W 2026 roku limit wpłat wynosi 28 260 zł.

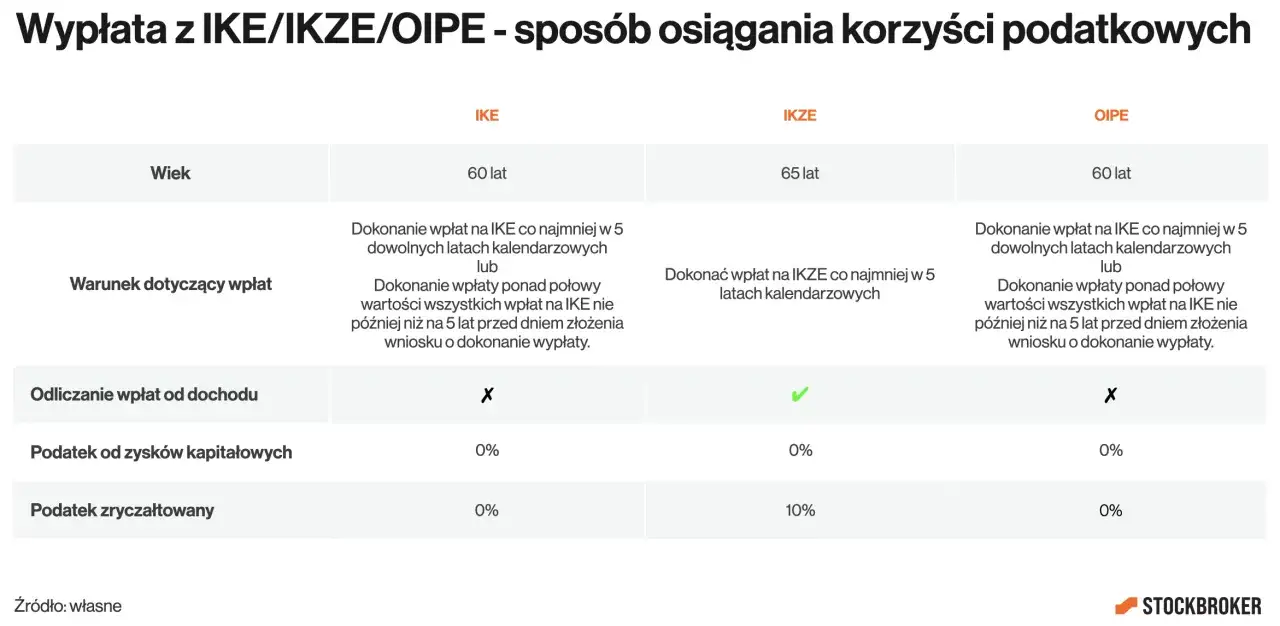

- Wypłata jest co do zasady możliwa po ukończeniu 60 lat, a wcześniej po 55. roku życia tylko po spełnieniu dodatkowych warunków emerytalnych.

- W całym systemie można gromadzić oszczędności tylko na jednym subkoncie OIPE, inaczej preferencje podatkowe przepadają.

- W wariancie podstawowym koszty i opłaty nie mogą przekraczać 1% zgromadzonego kapitału rocznie, a opłata za zmianę dostawcy jest limitowana.

- To produkt sensowny przede wszystkim dla osób myślących o bardzo długim horyzoncie i o większej elastyczności niż w typowych krajowych formach oszczędzania.

Czym jest OIPE i po co go stworzono

OIPE, czyli ogólnoeuropejski indywidualny produkt emerytalny, powstał po to, żeby oszczędzanie na starość było prostsze do przenoszenia między państwami Unii. To nie jest substytut emerytury z systemu publicznego, tylko dodatkowy filar, który ma uzupełniać publiczne i pracownicze programy emerytalne. W praktyce oznacza to, że środki odkładasz dobrowolnie, a produkt ma działać podobnie niezależnie od kraju, w którym mieszkasz albo pracujesz.

Największa różnica wobec wielu krajowych rozwiązań polega na mobilności. Jeśli zmieniasz państwo UE, nie musisz zaczynać od zera tylko dlatego, że przeprowadziłeś się za granicę albo pracujesz w kilku krajach w trakcie kariery. Dla osób z bardziej ruchliwym życiorysem zawodowym to realna przewaga, nie marketingowa ozdoba.

OIPE mogą oferować różne instytucje finansowe, a więc nie tylko jedna konkretna branża. Z perspektywy użytkownika ważniejsze od etykiety dostawcy jest to, jak wygląda konstrukcja produktu, jakie są opłaty i czy pasuje do planu na przyszłość. Jeśli myślisz długoterminowo, także z perspektywy stabilności mieszkaniowej i kosztów życia po spłacie kredytu, ten typ oszczędzania ma sens jako osobny, uporządkowany koszyk. To prowadzi do pytania, jak dokładnie działa w codziennym użyciu.

Jak działa OIPE w praktyce

Najprościej: zakładasz umowę o prowadzenie OIPE, wpłacasz środki na swoje subkonto i inwestujesz je według wybranego wariantu. Umowę można zawrzeć elektronicznie albo na papierze. Po stronie użytkownika ważna jest też jedna zasadnicza zasada: na jednym OIPE może oszczędzać wyłącznie jedna osoba.

To produkt dla osoby fizycznej, która chce budować kapitał na przyszłość, ale niekoniecznie w sztywnej, jednowymiarowej formule. W polskich przepisach dopuszczono też sytuację, w której osoba z uprawnieniami emerytalnymi i ukończonym 55. rokiem życia nie zawrze już nowej umowy o prowadzenie OIPE. Młodsi oszczędzający mogą wejść do systemu wcześniej, a osoby poniżej 18 lat mają dodatkowe ograniczenia związane z osiąganymi dochodami z pracy.

W praktyce warto zapamiętać cztery rzeczy:

- Możesz płacić składki w granicach rocznego limitu, a nadpłata nie zostaje po prostu „na później”.

- Możliwa jest wypłata transferowa, czyli przeniesienie środków do innego dostawcy albo do określonych rozwiązań powiązanych z IKE.

- Wypłata może nastąpić jednorazowo albo w ratach, zależnie od umowy i twojego wniosku.

- W razie śmierci oszczędzającego produkt ma mechanizmy wskazywania osób uprawnionych i przekazywania środków małżonkowi lub spadkobiercom.

To wszystko brzmi technicznie, ale ma prosty sens: OIPE ma być elastycznym, długoterminowym opakowaniem na pieniądze emerytalne, a nie zwykłym rachunkiem oszczędnościowym. Gdy już wiesz, jak działa, trzeba przejść do najważniejszego dla portfela pytania, czyli podatków i limitów.

Limity wpłat i zasady podatkowe, które naprawdę mają znaczenie

Na stronie Ministerstwa Rodziny limit wpłat na OIPE na 2026 rok wynosi 28 260 zł. To górna granica rocznych wpłat na subkonto, a jej wysokość wynika z ustawowej formuły powiązanej z prognozowanym wynagrodzeniem w gospodarce. Jeśli przekroczysz limit, dostawca nie powinien zostawić nadwyżki na koncie według własnego uznania.

Największa pułapka podatkowa jest dość prosta, ale łatwo ją przeoczyć: preferencje podatkowe działają tylko wtedy, gdy oszczędzasz na jednym subkoncie OIPE. Jeżeli ktoś próbuje rozproszyć oszczędzanie na więcej niż jedno subkonto, ryzykuje utratę korzyści podatkowych dla całości dochodów z tego typu oszczędzania. Z tego powodu dokumenty i oświadczenia przy otwieraniu produktu nie są formalnością, tylko częścią mechanizmu ochrony ulgi.

Wypłata jest podatkowo najkorzystniejsza wtedy, gdy spełniasz warunki przewidziane dla tego produktu. Co do zasady chodzi o ukończenie 60 lat, a wcześniej o ukończenie 55 lat i nabycie uprawnień emerytalnych oraz spełnienie jednego z warunków historii wpłat: wpłaty w co najmniej 5 dowolnych latach kalendarzowych albo ponad połowa wpłat dokonana nie później niż 5 lat przed złożeniem wniosku o wypłatę. Jeśli środki wycofujesz wcześniej w trybie zwrotu, tracisz przewagę podatkową, więc ten instrument nie nadaje się na pieniądze, które mogą być potrzebne za rok czy dwa.

W tym miejscu zawsze zatrzymuję się nad prostym pytaniem: czy oszczędzający chce budować emeryturę, czy tylko odłożyć środki na bliżej nieokreślone „kiedyś”. Jeśli chodzi o emeryturę, zasady mają sens. Jeśli chodzi o elastyczną poduszkę finansową, lepsze będą inne narzędzia. A skoro podatki są już jasne, trzeba zobaczyć, co dzieje się z pieniędzmi w środku produktu.

W co inwestuje się środki i jakie koszty są ukryte w szczegółach

OIPE nie jest jedną sztywną lokatą, tylko produktem, w którym dostawca może oferować kilka wariantów inwestycyjnych. Regulacje unijne dopuszczają maksymalnie sześć wariantów, w tym wariant domyślny. Ten podstawowy ma zapewniać ochronę kapitału albo stosować techniki ograniczania ryzyka. Mówiąc prościej: w teorii nie kupujesz wyłącznie nazwy, ale konkretną strategię inwestycyjną.

Tu warto być trzeźwym. Ochrona kapitału, stabilizacja ryzyka i realna stopa zwrotu nie zawsze idą w parze. Dla osoby młodszej, która ma przed sobą 15 czy 20 lat oszczędzania, zbyt zachowawczy wariant może być mało efektywny. Z kolei ktoś bliżej wypłaty zwykle powinien bardziej patrzeć na zmienność niż na obietnicę wyższego wyniku na papierze.

Koszty są równie ważne jak sama strategia. W podstawowym OIPE opłaty i koszty nie mogą przekraczać 1% zgromadzonego kapitału rocznie. Opłata za zmianę dostawcy jest z kolei ograniczona do faktycznych kosztów administracyjnych i nie może przekroczyć 0,5% przenoszonych aktywów. Do tego po zmianie wariantu inwestycyjnego zwykle obowiązuje reguła pięciu lat, choć dostawca może dopuścić częstsze zmiany.

Ja zawsze patrzę na taki produkt przez trzy filtry: ryzyko, koszt i płynność. Jeśli któryś z nich nie pasuje do twojej sytuacji, nawet dobry produkt emerytalny przestaje być dobry dla ciebie. To naturalnie prowadzi do porównania z rozwiązaniami, które w Polsce są już lepiej znane.

OIPE na tle IKE, IKZE i PPK

Najłatwiej zrozumieć ten produkt przez porównanie z innymi formami oszczędzania emerytalnego. Poniżej zestawiam je tak, jak ja sam porównywałbym je przed wyborem konkretnej oferty.

| Produkt | Najmocniejsza strona | Główne ograniczenie | Kiedy rozważyć |

|---|---|---|---|

| OIPE | Mobilność w UE, jednolite ramy i elastyczność przenoszenia środków | Wymaga pilnowania jednego subkonta i warunków wypłaty | Gdy możesz zmieniać kraj pracy albo chcesz długoterminowej oszczędności z unijną przenośnością |

| IKE | Limit wpłat w 2026 roku także wynosi 28 260 zł, a wypłata po spełnieniu warunków jest korzystna podatkowo | Rozwiązanie bardziej krajowe i mniej „mobilne” niż produkt unijny | Gdy chcesz prostego, znanego i dobrze oswojonego instrumentu na polskim rynku |

| IKZE | Ulga podatkowa od wpłat na bieżąco | Niższy limit, bo w 2026 roku to 11 304 zł, a dla osób prowadzących działalność 16 956 zł | Gdy zależy ci na obniżeniu podatku w obecnym roku |

| PPK | Dopłaty pracodawcy i państwa | Mniej indywidualnej kontroli nad konstrukcją oszczędzania | Gdy masz stałe zatrudnienie i chcesz wykorzystać pieniądze dokładane „z zewnątrz” |

W praktyce OIPE najczęściej wygrywa mobilnością, a IKE i IKZE prostotą oraz znajomością rynku. PPK ma z kolei najmocniejszy argument wtedy, gdy liczy się współfinansowanie przez pracodawcę i państwo. Jeśli patrzę wyłącznie na cel emerytalny, nie wybieram jednego narzędzia na ślepo, tylko układam je w kolejności od najbardziej sensownego do najmniej dopasowanego do mojej sytuacji. To już prowadzi do ostatniego pytania: kiedy OIPE naprawdę ma sens, a kiedy lepiej odpuścić.

Co sprawdzam przed wyborem konkretnej oferty

Przed podpisaniem umowy nie patrzę wyłącznie na nazwę produktu. W przypadku OIPE ważniejsze są detale oferty, bo to one decydują, czy rozwiązanie będzie praktyczne, czy tylko teoretycznie atrakcyjne. Najpierw sprawdzam koszty całkowite, potem ryzyko inwestycyjne, a dopiero na końcu deklaracje marketingowe.

- Sprawdzam, czy produkt jest dla mnie wygodny operacyjnie, czyli czy obsługa online, dokumenty i zmiana wariantu inwestycyjnego nie są zbyt skomplikowane.

- Patrzę na realne opłaty poza samą stawką bazową, zwłaszcza jeśli planuję transfer albo zmianę dostawcy.

- Weryfikuję, jak wygląda wypłata na emeryturze: jednorazowa, w ratach czy mieszana.

- Upewniam się, co stanie się z pieniędzmi, jeśli zmienię kraj zamieszkania albo sytuację rodzinną.

- Jeśli jestem blisko celu mieszkaniowego, nie mieszam oszczędności emerytalnych z wkładem własnym na nieruchomość.

Z mojego punktu widzenia OIPE ma sens przede wszystkim wtedy, gdy myślisz w horyzoncie wieloletnim, akceptujesz zamrożenie pieniędzy na emeryturę i zależy ci na możliwości przenoszenia produktu między krajami UE. Jeśli potrzebujesz środków szybciej, na przykład na zakup mieszkania, remont albo zabezpieczenie płynności, lepiej wybrać inne narzędzie. Jeśli jednak budujesz spokojny, długi plan finansowy, ten produkt może być rozsądnym elementem układanki obok IKE, IKZE i PPK.